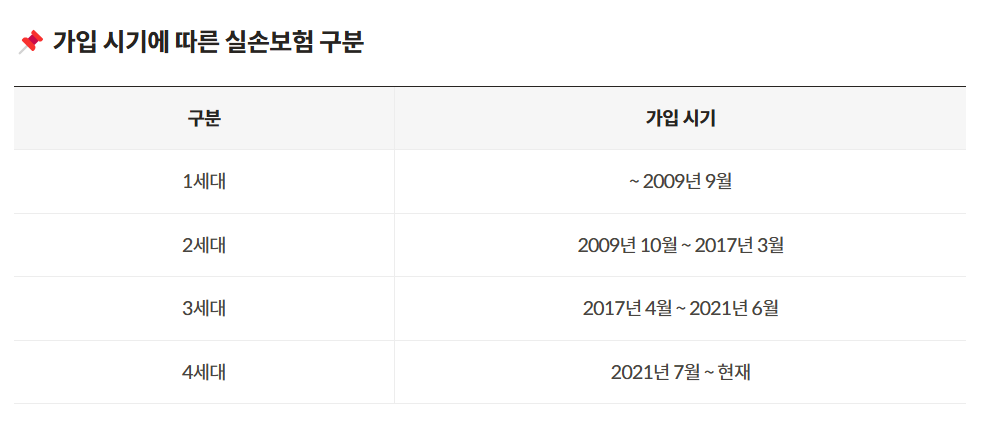

실손보험은 가입시기에 따라 4개의 세대로 구분되는데요. 2세대 실손보험은 2009년 10월부터 2017년 3월까지 가입 가능했던 보험이에요. 그리고 4세대 실손보험은 2021년 7월부터 시작된 보험으로 현재까지 진행되고 있는 보험입니다.

최근 2세대 실손보험료의 급격한 인상으로 4세대로의 전환을 고민하시는 분들이 많을텐데요. 기존 유지하고 있는 실손보험을 2세대에서 4세대로 전환할 때는 아래의 사항을 주의해야 합니다.

1. 보장 내용 변화 확인

- 4세대 실손보험은 자기 부담금이 더 높아지고 보험료 차등제가 적용됩니다.

- 급여 항목: 본인 부담금 20% (2세대 대비 동일)

- 비급여 항목: 도수치료, 비급여 주사제, MRI 등의 본인 부담금이 30% 또는 50%로 증가

2. 보험료 변동 (특히 갱신 주기)

- 2세대는 1년, 3년, 5년 단위 갱신, 4세대는 1년 단위 갱신 → 보험료 변동이 더 잦음.

- 4세대는 비급여 의료 이용량에 따라 할인·할증 적용(최대 300%) 의료 이용이 많다면 2세대 유지가 유리할 수도 있음.

3. 비급여 보장 한도 축소

- 4세대 실손은 비급여 진료 항목에 대한 연간 한도가 설정됨

- 예: 도수치료 50만 원 × 연 20회 한정 등

4. 재가입 제한 여부

- 4세대로 전환하면 2세대로 다시 돌아갈 수 없음 → 신중히 결정해야 함.

5. 보험사별 약관 비교

- 동일한 4세대라도 보험사마다 약관이 다를 수 있으므로, 여러 상품 비교 후 결정하는 것이 중요함.

결론

✅ 4세대 전환이 유리한 경우

보험료 부담이 너무 커져서 줄이고 싶을 때 병원을 자주 이용하지 않고 실손보험을 예비용으로 유지하려는 경우 향후 의료 이용량이 적을 것으로 예상될 때 (보험료 할인이 적용될 가능성이 있음)

❌ 2세대 유지가 유리한 경우

현재 건강 상태가 좋지 않아 병원 이용이 잦은 경우 비급여 진료(도수치료, MRI 등)를 받을 가능성이 높은 경우 보험료 인상이 크더라도 넓은 보장을 유지하고 싶은 경우

자신의 상황을 고려하여 신중하게 전환을 고려해야겠습니다.

이상

실손보험 2세대에서 4세대로 전환시 주의할 점에 대해서 알아보았습니다.